La souveraineté financière ne consiste pas à tout maîtriser. Elle consiste à conserver la liberté de dire non : non à une dépendance paralysante, non à une infrastructure impossible à remplacer, non à une modernisation qui rendrait l’Europe plus vulnérable qu’avant.

La monnaie européenne est déjà numérique dans la plupart de ses usages quotidiens. Les salaires arrivent sur des comptes bancaires, les achats se règlent par carte, les virements remplacent les chèques, les abonnements sont prélevés automatiquement et les paiements mobiles deviennent des gestes ordinaires. Dans la vie quotidienne, l’euro circule donc déjà sous une forme largement dématérialisée.

C’est pourquoi l’expression « euro numérique » peut prêter à confusion. Elle donne parfois l’impression que l’Europe chercherait à numériser une monnaie qui l’est déjà depuis longtemps. Le véritable enjeu ne réside pourtant pas dans la forme visible de la monnaie, mais dans les infrastructures qui la transportent, les acteurs qui les contrôlent et les dépendances qu’elles créent.

L’enjeu n’est pas de rendre l’euro numérique. Il l’est déjà. L’enjeu est de rendre l’euro numérique souverain.

C’est ici qu’une lecture par l’intelligence artificielle devient intéressante. Non pas parce qu’il faudrait confier la finance européenne à une IA, ni parce qu’un algorithme pourrait remplacer la Banque centrale européenne (BCE), les banques commerciales ou les régulateurs. Mais parce qu’une IA bien conçue regarderait probablement la finance comme un système de flux, de dépendances et de points de rupture. Elle ne se laisserait pas impressionner par la fluidité apparente des paiements. Elle analyserait les rails techniques, les prestataires cloud, les réseaux de cartes, les logiciels de conformité, les standards d’interopérabilité et les données financières produites à chaque transaction.

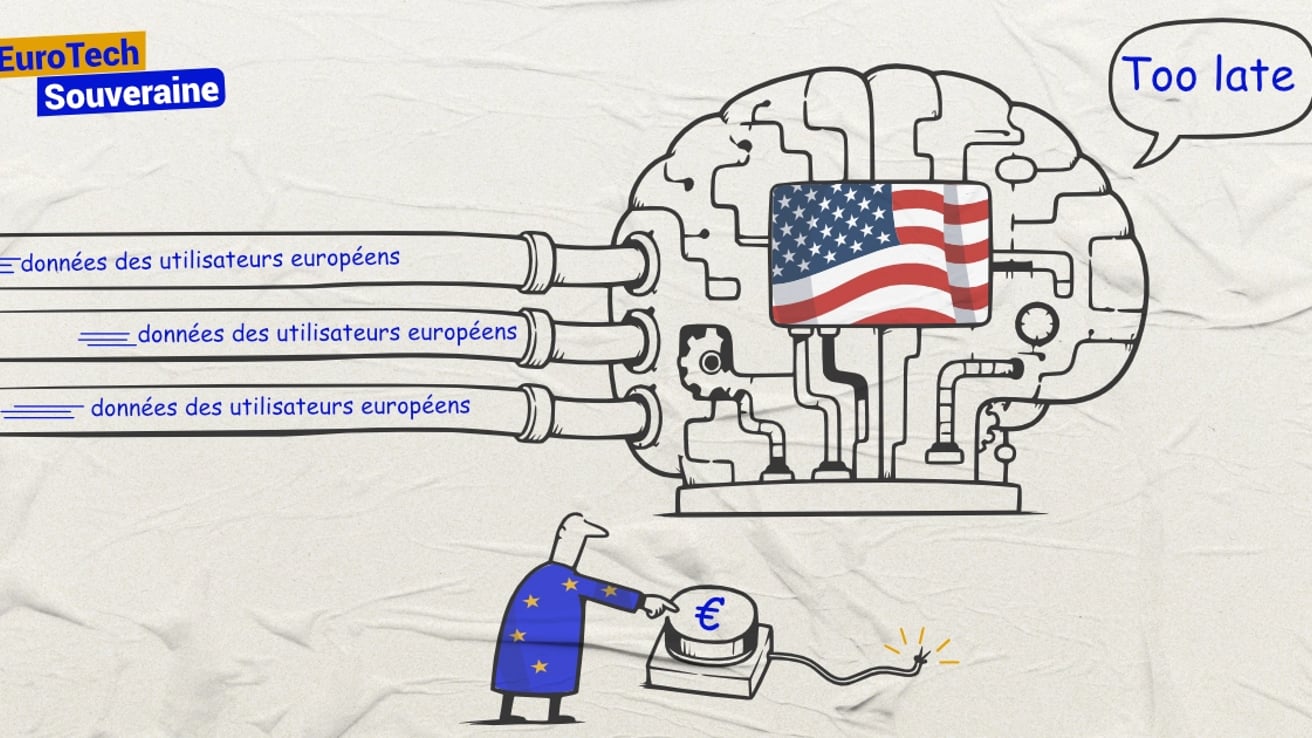

Cette lecture rejoint une préoccupation déjà exprimée par la Banque centrale européenne. La BCE souligne qu’il n’existe pas aujourd’hui d’option européenne de paiement numérique couvrant toute la zone euro, et que 13 des 20 pays de la zone dépendent de schémas internationaux pour les paiements par carte. [1] Reuters rappelle également que Visa et Mastercard représentent environ deux tiers des transactions par carte dans la zone euro. [2] Cette dépendance ne signifie pas que ces acteurs seraient hostiles ou illégitimes. Elle signifie simplement qu’une fonction critique de la vie économique européenne repose encore largement sur des infrastructures qui ne sont pas européennes.

Dans cette perspective, l’euro numérique et Wero ne sont pas de simples innovations de paiement. Ils constituent les premières briques d’une stratégie plus large : rendre à l’Europe une capacité de contrôle sur les infrastructures financières du quotidien.

Une distinction fondamentale reste souvent absente du débat public. L’argent disponible sur un compte bancaire n’est pas exactement la même chose qu’un billet de banque. Dans le premier cas, il s’agit d’une créance sur une banque commerciale. Dans le second, il s’agit de monnaie publique émise par la banque centrale.

Cette différence est peu visible pour les citoyens, puisque les deux formes de monnaie sont libellées en euros et convertibles l’une dans l’autre. Elle devient pourtant décisive lorsque le cash recule. Tant que les billets et les pièces restent largement utilisés, chacun conserve un accès direct à une forme physique de monnaie publique. Si les paiements deviennent presque entièrement numériques, cette présence concrète de la monnaie publique dans la vie quotidienne peut progressivement s’effacer.

L’euro numérique répond à cette évolution. Son intérêt ne réside pas dans une nouveauté technologique spectaculaire, mais dans le maintien d’une forme numérique de monnaie publique. La BCE le présente comme un moyen de paiement électronique européen, accessible et accepté dans toute la zone euro, utilisable en ligne ou hors ligne, avec un téléphone ou une carte. [1] L’institution indique viser une préparation à une éventuelle première émission en 2029, si la législation européenne est adoptée en 2026, avec un pilote prévu à partir du second semestre 2027. [3]

L’euro numérique doit donc être compris comme une infrastructure de continuité monétaire. Il ne remplace pas le cash. Il cherche à préserver, dans l’environnement numérique, une fonction que le cash assure encore aujourd’hui : l’accès direct à une monnaie publique.

Cette dimension est essentielle. Une société dans laquelle tous les paiements numériques dépendent d’intermédiaires privés, de réseaux internationaux ou de plateformes dominantes n’a pas la même autonomie qu’une société capable de maintenir un rail public, européen et résilient.

Le blackout ibérique du 28 avril 2025 a rappelé ce point de façon très concrète. La BCE a souligné que cet épisode, qui a touché plus de 50 millions de personnes, a démontré le rôle critique du cash lorsque les infrastructures numériques sont indisponibles.[4] Cette leçon vaut aussi pour l’euro numérique : la modernisation des paiements ne doit pas supprimer les mécanismes de secours. Une infrastructure financière souveraine doit être numérique, mais aussi résiliente, redondante et capable de fonctionner lorsque les conditions normales disparaissent.

Wero s’inscrit dans une logique complémentaire. Là où l’euro numérique concerne la monnaie publique, Wero concerne l’infrastructure de paiement. Il ne crée pas une nouvelle monnaie. Il vise à construire une solution européenne de paiement de compte à compte, simple, rapide et utilisable à grande échelle.

L’European Payments Initiative présente Wero comme une solution paneuropéenne fondée sur les paiements instantanés, destinée à couvrir plusieurs usages : paiement entre particuliers, commerce en ligne, point de vente et transactions du quotidien. [5] Wero a été lancé en Belgique, en France et en Allemagne en 2024, avec une extension prévue vers les Pays-Bas et le Luxembourg. [5]

Son importance stratégique tient à sa dimension d’usage. La souveraineté financière ne se joue pas seulement dans les décisions de banque centrale ou dans les textes réglementaires. Elle se joue aussi dans les gestes ordinaires : payer un commerçant, rembourser un proche, régler une commande en ligne, encaisser un client, transférer de l’argent entre deux comptes.

Reuters indiquait en mars 2026 que Wero comptait 52,5 millions d’utilisateurs, contre 43,5 millions quelques mois plus tôt, tout en restant encore une part limitée du marché européen des paiements.[2] Le Monde relevait de son côté que la solution avait déjà permis 7,5 milliards d’euros de transferts et que le passage au commerce électronique était une étape décisive pour atteindre la taille critique nécessaire face à Visa, Mastercard, PayPal, Apple Pay ou Google Pay.[6]

Tout se jouera donc dans l’usage. Une infrastructure souveraine qui resterait marginale aurait surtout une portée symbolique. Pour devenir stratégique, Wero devra être intégré par les banques, accepté par les commerçants, adopté par les citoyens et suffisamment simple pour devenir un réflexe. La souveraineté ne naît pas seulement de l’existence d’une alternative. Elle naît lorsque cette alternative peut réellement remplacer, au moins partiellement, les infrastructures dominantes.

L’intérêt d’une lecture par l’IA n’est pas de prétendre qu’elle inventerait une stratégie radicalement nouvelle. Au contraire, ce qu’elle mettrait en évidence, c’est que l’Europe a déjà engagé les bons chantiers : euro numérique, Wero, paiements instantanés, régulation des crypto-actifs, résilience opérationnelle, cybersécurité financière, identité numérique, supervision bancaire et protection des données.

La direction générale est cohérente. L’Europe cherche à réduire les dépendances critiques, à préserver une monnaie publique dans l’environnement numérique, à développer des solutions européennes de paiement et à renforcer la stabilité du système financier. Le problème n’est donc pas l’absence d’intention. Il tient plutôt au rythme, à la fragmentation et à la difficulté de transformer une stratégie en architecture opérationnelle.

L’Europe avance par compromis, par règlements, par directives, par négociations entre États, banques, institutions, commerçants, citoyens et autorités de supervision. Cette méthode a une légitimité. Elle évite les ruptures brutales, protège les droits, tient compte de la diversité européenne et limite les effets de concentration. Elle possède cependant une faiblesse : elle peut ralentir l’exécution au moment même où les dépendances technologiques et financières se recomposent très vite.

Une IA chargée d’auditer la souveraineté financière européenne ne verrait pas des dossiers séparés. Elle verrait un système encore incomplet. L’euro numérique, Wero, les paiements instantanés, l’identité numérique, le cloud, la cybersécurité et la supervision algorithmique ne sont pas des politiques indépendantes. Ce sont des couches d’une même architecture de souveraineté financière.

La réglementation européenne sur les paiements instantanés illustre bien cette logique. La BCE rappelle qu’elle modifie le cadre SEPA et impose des exigences sur les virements instantanés en euros, notamment la capacité d’envoyer et de recevoir des virements instantanés, l’égalité tarifaire avec les virements classiques et la vérification du bénéficiaire.[7] Ces règles ne sont pas seulement techniques. Elles participent à la construction d’un espace de paiement européen plus rapide, plus sûr et moins fragmenté.

L’Europe pense d’abord en termes de droit, de légitimité, de proportionnalité et de protection. C’est sa force. Elle régule avant d’imposer. Elle encadre avant de déployer. Elle cherche à rendre les marchés compatibles avec les droits fondamentaux, la concurrence, la stabilité financière et la protection des citoyens.

Un audit algorithmique penserait davantage en termes de vulnérabilité. Il observerait les dépendances effectives, les points de concentration, les prestataires critiques, les scénarios de rupture, les possibilités de substitution et les délais nécessaires pour rétablir une fonction essentielle. Il ne remplacerait pas l’intelligence politique européenne. Il en révélerait les angles morts.

Cette asymétrie est au cœur du sujet. L’Europe produit des normes puissantes, mais une norme ne suffit pas lorsque l’infrastructure reste contrôlée ailleurs. Elle peut encadrer un marché, mais perdre une partie de sa capacité d’action si les rails techniques, les données, les modèles d’IA ou les services cloud relèvent d’acteurs non substituables.

Il ne s’agit pas d’opposer naïvement la lenteur européenne à l’efficacité supposée de l’IA. En finance, la vitesse peut être dangereuse. Une automatisation mal encadrée peut homogénéiser les comportements, amplifier les effets de panique et créer de nouveaux risques systémiques. Mais l’Europe gagnerait à compléter son intelligence juridique par une intelligence infrastructurelle.

La souveraineté financière ne se décrète pas seulement par des textes. Elle se construit dans des systèmes capables de fonctionner lorsque les conditions se dégradent.

La finance ne peut pas être gouvernée par une intelligence artificielle autonome. Elle repose sur la confiance, la dette, la monnaie, le risque, les comportements collectifs, les arbitrages politiques et la responsabilité juridique. Une décision monétaire, un sauvetage bancaire ou une mesure de stabilité financière ne peut pas être confié à un modèle opaque.

L’IA peut en revanche devenir un instrument de souveraineté financière si son rôle est clairement limité. Elle peut cartographier les dépendances, détecter les concentrations de risques, simuler des crises de liquidité, repérer des fraudes, auditer les chaînes de paiement, identifier les prestataires critiques, tester des scénarios de cyberattaque et éclairer les autorités de supervision.

Son rôle serait celui d’un système de veille avancé. Elle ne déciderait pas à la place des institutions. Elle rendrait visibles des risques dispersés dans des couches techniques, contractuelles et opérationnelles que les décideurs ne peuvent pas toujours appréhender dans leur ensemble.

Cette fonction impose des garde-fous stricts. Les modèles utilisés pour auditer la finance européenne devraient être auditables, explicables, souverains, sécurisés et soumis à une responsabilité claire. Une Europe qui utiliserait une IA non maîtrisée pour mesurer sa propre souveraineté financière se placerait dans une contradiction évidente.

La souveraineté ne peut pas être évaluée par une dépendance supplémentaire.

La plupart des dépendances financières ne sont pas visibles pour l’utilisateur. Lorsqu’un paiement est accepté, l’expérience semble immédiate et neutre. Pourtant, derrière cette confirmation se déploie une chaîne complexe : banque, réseau de paiement, processeur, prestataire antifraude, terminal, application, fournisseur cloud, système d’identité, logiciel de conformité, base de données et parfois infrastructure extraterritoriale.

Cette invisibilité rend le risque difficile à percevoir. Une dépendance technique n’a pas toujours l’apparence d’une dépendance politique. Elle peut se présenter comme une commodité, un service performant ou une solution de marché. Elle devient stratégique lorsqu’elle concerne une fonction sans laquelle l’économie ne peut plus fonctionner normalement.

La souveraineté financière européenne ne suppose pas de tout produire en Europe. Une telle ambition serait irréaliste et probablement inefficace. Elle suppose en revanche d’identifier les fonctions qui ne doivent pas dépendre d’un acteur unique, d’une juridiction étrangère, d’un fournisseur opaque ou d’une technologie non substituable.

Le paiement fait partie de ces fonctions. La monnaie publique en fait partie. Les données financières en font partie. Les infrastructures de compensation, d’identité, de cybersécurité, de cloud et de supervision en font également partie.

L’objectif n’est pas l’autarcie. L’objectif est la non-paralysie.

Une Europe souveraine peut commercer, coopérer, importer des technologies et s’appuyer sur des partenaires. Elle ne doit simplement pas se retrouver dans une situation où une décision extérieure, une panne majeure, une cyberattaque, une faillite ou un conflit géopolitique peut bloquer ses paiements, ses banques, ses données ou ses capacités de supervision.

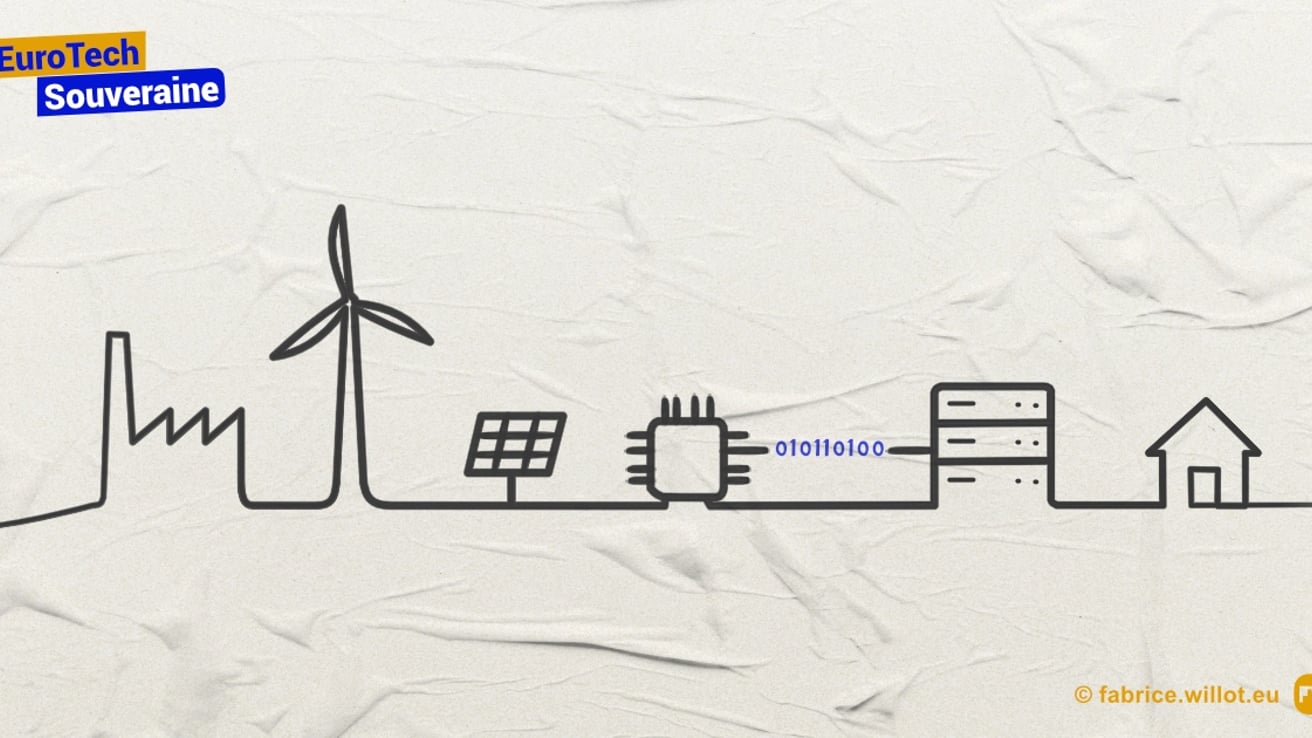

L’euro numérique, Wero, les paiements instantanés, l’identité numérique, la régulation des stablecoins, la cybersécurité financière et l’usage de l’IA de supervision ne doivent pas être pensés séparément. Ils forment les couches d’une même architecture.

La première couche est monétaire : maintenir une monnaie publique accessible dans le monde numérique.

La deuxième couche est opérationnelle : disposer de rails de paiement européens capables de fonctionner à grande échelle.

La troisième couche est technologique : sécuriser les clouds, les logiciels, les API, les systèmes d’identité et les infrastructures critiques.

La quatrième couche est informationnelle : protéger les données financières, contrôler leur usage et éviter leur capture par des acteurs dominants.

La cinquième couche est prudentielle : surveiller les risques, simuler les crises et prévenir les effets de contagion.

La sixième couche est démocratique : garantir que les décisions restent contrôlées par des institutions responsables, et non par des modèles automatisés.

L’intelligence artificielle peut contribuer à relier ces couches. Elle peut aider à comprendre la finance comme un système nerveux économique, où la performance compte moins que la continuité en période de crise. Mais cette contribution n’a de valeur que si elle reste placée sous contrôle humain, juridique et politique.

La souveraineté financière européenne ne signifie pas la fermeture. Elle ne signifie pas le rejet des acteurs internationaux ni la centralisation complète des paiements. Elle signifie la capacité de choisir, de substituer, de contrôler, de superviser et de continuer à fonctionner.

C’est une souveraineté pragmatique. Elle accepte l’interdépendance, mais refuse la dépendance paralysante. Elle reconnaît l’utilité des infrastructures privées, mais maintient une capacité publique. Elle utilise l’innovation, mais refuse de transformer l’opacité technique en pouvoir politique. Elle encourage l’efficacité, mais conserve de la redondance pour résister aux chocs.

Dans cette perspective, l’euro numérique et Wero ne sont pas des réponses définitives. Ce sont des commencements. Leur réussite dépendra de leur capacité à être réellement utilisés, intégrés, protégés et articulés avec l’ensemble de l’écosystème financier européen.

L’Europe a déjà la bonne direction. Elle doit maintenant transformer cette direction en architecture cohérente. L’IA peut l’y aider si elle reste à sa juste place : non pas gouverner la finance, mais auditer ses dépendances ; non pas décider, mais éclairer ; non pas remplacer la souveraineté démocratique, mais rendre visibles les vulnérabilités qui la menacent.

La monnaie européenne est déjà numérique. La question est désormais de savoir si les infrastructures qui la font circuler sont suffisamment européennes, suffisamment résilientes et suffisamment contrôlables pour que cette numérisation ne devienne pas une nouvelle forme de dépendance.

La souveraineté financière ne consistera pas à tout maîtriser. Elle consistera à conserver la liberté de dire non

La souveraineté financière ne consistera pas à tout maîtriser. Elle consistera à conserver la liberté de dire non : non à une dépendance paralysante, non à une infrastructure impossible à remplacer, non à une modernisation qui rendrait l’Europe plus vulnérable qu’avant.

Et vous, qu'en pensez-vous ?

On en discute sur LinkedIn avant de se retrouver ici la semaine prochaine ?

Merci d'avoir lu cette édition jusqu'au bout.

— Fabrice | LinkedIn | Fabrice.Willot.eu

Sources principales de cet article

[1] : Banque centrale européenne, Digital euro, consulté en mai 2026 : https://www.ecb.europa.eu/euro/digital_euro/html/index.en.html

[2] : Reuters, European Payments Initiative CEO says Trump fears are boosting its appeal, 26 mars 2026 : https://www.reuters.com/business/finance/european-payments-initiative-ceo-says-trump-fears-are-boosting-its-appeal-2026-03-26/

[3] : Banque centrale européenne, Digital euro pilot, consulté en mai 2026 : https://www.ecb.europa.eu/euro/digital_euro/pilot/html/index.en.html

[4] : Banque centrale européenne, Keep calm and carry cash: lessons on the unique role of physical currency across four crises, 2025 : https://www.ecb.europa.eu/press/economic-bulletin/articles/2025/html/ecb.ebart202506_02~1a773e2ca3.en.html

[5] : European Payments Initiative, EPI Company, consulté en mai 2026 : https://epicompany.eu/

[6] : Le Monde, La solution de paiement Wero va franchir l’étape-clé du commerce en ligne, 16 septembre 2025 : https://www.lemonde.fr/economie/article/2025/09/16/la-solution-de-paiement-wero-va-franchir-l-etape-cle-du-commerce-en-ligne_6641352_3234.html

[7] : Banque centrale européenne, Instant Payments Regulation, consulté en mai 2026 : https://www.ecb.europa.eu/paym/retail/instant_payments/html/instant_payments_regulation.en.html